2020年5月28日,十三届全国人大三次会议表决通过了《中华人民共和国民法典》。这部关乎人民群众生老病死、衣食住行的法典已于2021年1月1日起正式施行,宣告了中国“民法典时代”的正式到来。该部法律颁布实施对民间借贷规范及高利贷界定有详细的规定。

国家禁止高利贷。那么高利贷怎么界定?

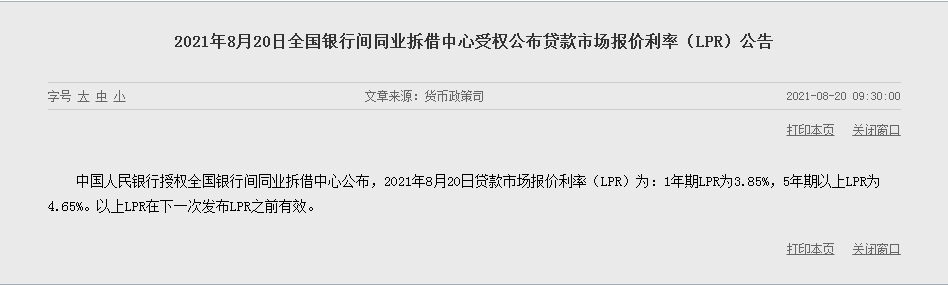

2020年8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下称《新规》,对高利贷的界定进行了重大修改,直接以中国人民银行授权全国银行间同业拆借中心每月20日(20至22日)发布的一年期贷款市场报价利率(LPR)四倍为标准,形成事实上的“一区两线”和浮动利率形式规定司法保护上限(按照最新8月20日公布1年期贷款市场报价利率3.85%,那么年利息超过15.4%会被认定为高利贷,超过部分不受司法保护,央行一年期市场贷款利率已经连续17个月稳定在3.85%。)

风险提示:出借人最关心的莫过于借款本息能否顺利收回,如果大额借款难以回收,则出借人就要承担巨大的经济损失,影响到自身乃至家庭的生活品质。自行起诉则要耗费大量的时间和精力,往往得不偿失,身心俱疲。

防范建议:出借人在出借款项前应充分了解借款人的资信状况。除了通过询问相关朋友及街坊邻居外对借款人进行初步了解外。还可以通过中国裁判文书网、中国执行信息公开网、企查查等调查网络平台,了解借款人是否曾经涉及诉讼、是否为失信被执行人,对于那些本以负债累累,信用极度不佳的借款人,虽其许以厚报,仍应敬而远之。大额借款应要求借款人寻求保证人提供连带责任保证。《民法典》第685条、686条、687条、388条对于保证合同的形式、保证方式、保证个人的先诉抗辩权、连带责任保证都有十分详细的叙述,因此,双方在订立保证合同或者保证条款的同时,应明确保证方式为连带责任保证。

三、民间借贷中采用现金给付的风险

风险提示:在司法政策明显收紧,证据规则更为规范的大背景下,法院在审理民间借贷纠纷案件时也必然更为慎重。在债权人无法提供转账凭证的情况下,法院则需要从多方面审查判断当事人通过现金交付借款的盖然性,这无疑也将大大增加出借人的举证难度和举证成本。《新规》第十六条规定:“原告仅依据借据、收据、欠条等债权凭证提起民间借贷诉讼,被告抗辩已经偿还借款的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的存续承担举证责任。被告抗辩借贷行为尚未实际发生并能作出合理说明的,人民法院应当结合借贷金额、款项交付、当事人的经济能力、当地或者当事人之间的交易方式、交易习惯、当事人财产变动情况以及证人证言等事实和因素,综合判断查证借贷事实是否发生。”

2.防范建议:对于大额借款,笔者建议出借人通过自己名下的账户直接汇款至借款人账户并备注“借款”。此外,如果借款人指定他人账户接收借款,则应在借款合同或者借条中详细注明代收款人姓名、身份证号、联系方式以及账户。

四、借款人涉嫌诈骗、非法集资等犯罪的风险

风险提示:民间借贷具有不公开、不规范、隐匿性强的特点,容易引发诈骗、集资诈骗、非法吸收公众存款等犯罪活动。一旦借款人的行为被定性为刑事犯罪后,出借人就往往难以再通过民事诉讼程序追回借款。2021年5月1日,国务院《防范和处置非法集资条例》正式施行,该条例第二十五条明确规定:“因参与非法集资受到的损失,由集资参与人自行承担”。也就是说,诈骗、非法集资等案件中的被害人在刑事诉讼中也无法提起附带民事诉讼。而在现实中,受害人的借款也可能早已被犯罪分子挥霍殆尽,刑事追赃也往往劳而无功。同时《防范和处置非法集资条例》内容规定,因参与非法集资收到的损失,有集资参与人自行承担,借款人参与非法集资资金也失去了法律保护的效力。

防范建议:于出借人而言,出借款项应该慎重,避免上当受骗,尤其在出借大额款项时,更要仔细审查借款人的资信状况。不要因轻信所谓高额回报而最终血本无归。提高警惕,尤其避免向多数时间只通过网络联系的借款人借款。当然,并不是说民间借贷案件涉及刑事犯罪时,出借人就只能自认倒霉了,如果借款人涉嫌刑事犯罪,出借人仍需保持冷静,厘清法律关系,积极维权。

五、借款催讨过程中暴力催收的风险

风险提示: 在催讨借款的过程中,有些当事人可能也会通过一些过激手段索债,往往不注重方式方法,演变成一种犯罪风险。

防范建议:即使是对于合法债务,债权人也不能以侵害债务人合法权益的方式催讨,否则也有可能在不理智之下涉嫌非法拘禁、寻衅滋事、故意伤害等刑事犯罪。最终不仅难以达到要回借款的目的,反而致自身陷于锒铛入狱的风险中,实在是得不偿失。

小结:在新民间借贷司法解释、《民法典》相关条款实施、《防范和处置非法集资条例》出台背景下,出借人既要审慎出借借款,做到“借款必留痕”外,更要通过多种方式保证资金安全,规避各类风险。